تغییر نگاه راهبردی به درآمدهای حاصل از نفت و گاز و تبدیل شدن آن از منبع تأمین بودجه عمومی دولت به "منابع و سرمایه های زاینده اقتصادی" از طریق ایجاد صندوق توسعه ملی (پس از تجربه ناموفق حساب ذخیره ارزی) در قالب بند (۲۲) سیاستهای کلی برنامه پنجم توسعه جمهوری اسلامی ایران در سال ۱۳۸۷ توسط مقام معظم رهبری (مدظله العالی) ابلاغ گردید.

صندوق توسعه ملی بر اساس ماده ۸۴ قانون برنامه پنجم توسعه با هدف تبدیل بخشی از عواید ناشی از فروش نفت و گاز، میعانات گازی و فرآورده های نفتی به ثروتهای ماندگار، مولد و سرمایه های زاینده اقتصادی و نیز حفظ سهم نسل های آینده از منابع نفت و گازو فرآورده های نفتی در سال ۱۳۸۹ تشکیل و در دی ماه سال ۱۳۹۰ رسماً شروع به فعالیت نمود. حضور موثر در برخی از طرحهای بزرگ ملی و در بسیاری از پروژه های کوچک و متوسط مردمی از افتخارات این صندوق از ابتدا تاکنون است.

منابع صندوق چه توسط دولتها برداشت شده باشد چه توسط نهادهای عمومی غیر دولتی و یا بخش خصوصی و دولتی مورد استفاده قرار گرفته باشد غالبا در قالب تسهیلات بلند مدت می باشد سهم دولت در اخذ تسهیلات بیش از ۱۰۰ میلیارد دلار و سهم سایر بخشها تقریبا ۴۰ میلیارد دلار تا پایان سال ۱۴۰۰ بوده که متأسفانه سهم وصول مطالبات سررسیده شده در بخش دولتی تقریبا صفر درصد و در سایر بخشها کمتر از ۴۰ درصد است. بعلاوه مجلس با مصوبه ماده (۵۲) قانون الحاق (۲) به صندوق تکلیف کرده که در هر سال، ۲۰ درصد منابع ورودی صندوق را به صورت ریالی در بانکهای عامل سپرده گذاری کند که صندوق از این بابت هم زیان دیده است.

به دلایل فوق عملکرد صندوق توسعه ملی به لحاظ شاخص سودآوری تا سال ۱۴۰۱ و با فرض بازگشت تمامی اقساط منابع تسهیلات داده شده نزدیک به صفر درصد است. این در حالی است که متوسط نرخ سودآوری ارزی صندوقهای بین المللی مشابه صندوق توسعه ملی حداقل ۶ درصد سالانه گزارش شده است.

با نگاهی به نحوه تخصیص منابع در صندوقهای ثروت دنیا میتوان دید که کمتر از ۵٫۴ درصد ارزش کل پرتفوی این صندوقها بصورت اعطای تسهیلات بوده و الباقی سبد پرتفوی آنها به حوزه گسترده ای از سرمایه گذاریها و با بکارگیری از ابزارهای متنوع مالی صورت پذیرفته است. اهداف سرمایه گذاری این صندوقها در بازارهای داخلی و خارجی ورود به طرح هایی با حداقل ریسک و حداکثر سود بوده است. به همین دلیل حجم دارایی این صندوق ها هر ساله رو به افزونی بوده و بزرگترین آنان تاکنون دارایی معادل ۷۵ تریلیون دلار را رکورد زده است. صندوق توسعه ملی تا سال ۱۴۰۱ صرفاً به یکی از مأموریتهای خود یعنی اعطای تسهیلات پرداخته بود و بدنبال سایر مأموریتهای خود از جمله سرمایه گذاری داخلی که در بند ۲ وظايف هیأت عامل آمده نرفته بود. شاید علت آن وفور منابع ارزی کشور در سالهای پایانی دهه ۸۰ و نگرانی از بروز بیماری هلندی بوده است ولیکن بعدا اوضاع ارزی و اقتصادی کشور دگرگون شد؛ بگونه ای که پرداختن به موضوع سرمایه گذاری داخلی به یک ضرورت اجتناب ناپذیر بدل شده است.

در دهه ۹۰ تشکیل سرمایه ثابت کاهش یافت و استهلاک سرمایه افزایش پیدا کرد بطوری که طی چهار سال پایانی این دهه بصورت پیاپی رشد خالص سرمایه گذاری در اقتصاد ایران منفی بوده است لذا صندوق توسعه ملی در دوره جدید به دنبال راهی است که بتواند این نقیصه مهم را جبران کند.

به همین دلیل صندوق توسعه ملی در راستای حکمرانی نوین خود و با مطالعه درس آموخته های شیوه سرمایه گذاری داخلی و بین المللی و همچنین تجارب ناموفق بنگاه داری بانکها و صندوق های بازنشستگی کشورمان اقدام به طراحی و بکارگیری مدلهای متنوعی از سرمایه گذاری غیر مداخله ای تحت عنوان (I-HOPE) گرفته که مطابق با مقتضیات طرحها، قوانین و ظرفیتهای موجود کشور است. هدف مدل جدید تامین مالی صندوق آنست که از یک سو حتی الامکان درگیر بنگاهداری ماندگار نشده و از سوی دیگر در سرمایه گذاری کشور مشارکت موثر داشته و در عین حال از اعطای تسهیلات بی بازگشت و یا مشکوک الوصول همچون گذشته اجتناب کند.

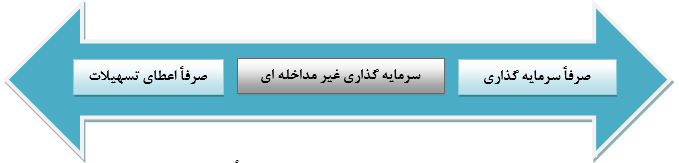

هدف اصلی سرمایه گذاری در کشور توسعه همه جانبه است و یکی از راه های اصلی برای دستیابی به این مهم بنگاه سازی است در عین حال یکی از اساسی ترین چالشهای این حوزه، گرفتار شدن نهادهای عمومی و دولتی در عملیات بنگاهداری بویژه بنگاهداری دولتی می باشد. صندوق توسعه ملی بر اساس مطالعه تجربه بنگاهداری توسط هلدینگ های سرمایه گذاری و صندوقهای بازنشستگی بنگاهداری را هدف خود ندانسته و شروع به طراحی مدلهای متنوعی از سرمایه گذاری غیر مداخله ای کرده تا یا بدون بنگاه داری و یا با بنگاهداری حداقلی اقدام به بنگاه سازی با تفکیک مالکیت از مدیریت کرده و توان بخش خصوصی و تعاونی را بطور موثرتری بکارگیرد. شکل ۱ نشان میدهد که برخلاف نگرش مرسوم تنها راه بنگاه سازی، اعطای تسهیلات نبوده بلکه برای رسیدن به این هدف متعالی شیوه های متنوعی وجود دارد که بعضاً ریسک کمتر و سودآوری بیشتری دارد این کار ضمناً صندوق توسعه ملی را از نقش انفعالی خود خارج کرده و موجب ایفای نقش فعالانه تر صندوق میشود.

شکل ۱ سرمایه گذاری غیر مداخله ای برای بنگاه سازی در حد فاصل صرفاً تسهیلات و صرفا سرمایه گذاری

صندوق باید بتواند بهره مندی مناسبی از عواید طرح را با دخالت حداقلی در مدیریت طرح ها داشته باشد. بدین منظور با بررسی تجارب سرمایه گذاری بین المللی و همچنین تجارب چند سال گذشته خود در کشور طیف متنوعی از انواع مدلهای مشارکت را از صرف اعطای تسهیلات گرفته تا سرمایه گذاری کامل مورد ارزیابی قرار داده است تا سرعت بنگاه سازی که منجر به توسعه کشور میشود را تسریع بخشد. این مدل مشارکتی، به مشارکت در سود و زبان که در اقتصاد اسلامی مطرح است بسیار نزدیک بوده و به هیچ وجه منجر به رقابت با

بخش خصوصی نمی شود.

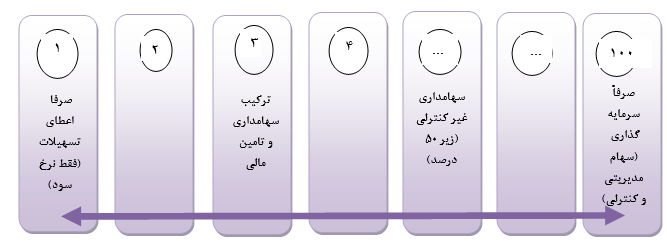

شکل2: انبوه گزینه های پیش روی صندوق توسعه ملی برای مشارکت در بنگاه سازی

همانگونه که شکل ۲ نشان میدهد گزینه های صندوق برای مشارکت در بنگاه سازی فقط تسهیلات صرف و یا فقط سرمایه گذاری صرف نبوده بلکه حد فاصل این دو نیز تعداد متنابهی مدل مشارکت برای بنگاه سازی قابل احصاء است.

نظرات